在能源结构持续向低碳化、安全性与稳定性并重的背景下,核电作为重要的清洁基荷能源正重回政策与资本的双重焦点。2024年,在传统能源承压、新能源竞争加剧的大环境下,中国核电(601985.SH)交出了一份稳健中有增长、扩张中控节奏的财报,展现出作为“清洁能源央企梯队中第二核心资产”的长期潜力。

营收稳中有升,现金流优异,盈利能力保持韧性

根据公司2024年年报,中国核电全年实现营业收入772.72亿元,同比增长3.09%;实现利润总额225.64亿元,同比微降1.82%;净利润为165.53亿元,其中归属于母公司股东的净利润为87.77亿元,同比下降17.38%。尽管盈利短期承压,但整体仍维持在历史高位,显示出良好的基本盘和管理韧性。

这一“高位稳住”的表现,是否意味着公司穿越周期的能力已被市场低估?从长期视角看,中国核电的盈利节奏值得重新审视。

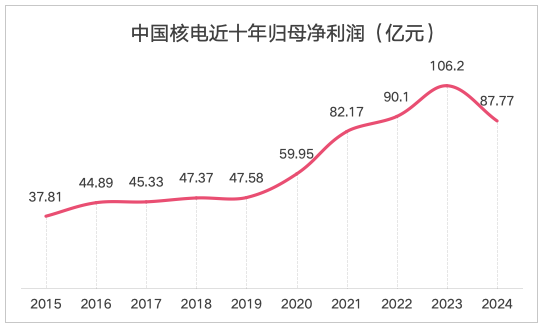

从图中可以看出,中国核电近十年归母净利润整体呈“阶梯式上行”。2015至2019年,公司每年都在稳步增长,节奏不急不躁,却非常扎实,体现了电力运营央企在政策、电价与成本周期变化中的强抗压能力;2020年起,公司进入新一轮装机投产周期,盈利水平迎来明显抬升,2023年更是达到106.2亿元的历史高点。

尽管2024年利润有所回调至87.77亿元,但相较早年水平,依旧处于明显高位,显示出良好的利润承接力。换句话说,中国核电的盈利不是“爆发式”,而是“积累—释放—稳住”的结构性节奏,既有扩张的斜率,也有抗压的韧性。对投资者来说,这种稳定性和成长性兼具的盈利曲线,是判断一家清洁能源央企能否穿越周期、兑现估值弹性的关键参照。

在成本端,全年营业成本为441.16亿元,同比增长6.28%,高于收入增速,主要受发电量提升及结构调整影响。公司主营业务毛利率为43.37%,较上年略有下降,归母净利润率约为11.36%,在电价政策尚未完全市场化、电源结构重塑期下,仍维持行业中上水平。

全年经营性现金流净额为407.21亿元,营业现金比达到52.70%,显示公司电费回款能力强、经营活动稳定,具备良好的现金支持能力。截至年末,公司总资产达6,597.39亿元,同比增长22.34%;资产负债率下降至68.27%,净资产收益率为9.44%,财务结构稳中向优,为未来装机释放与利润修复提供良好基础。

在建装机提速,核电增长节奏进入集中释放期

根据国家能源局统计,截至2024年底,全国在运核电机组共57台,总装机容量约6,083万千瓦,占全国发电装机总量的1.81%。核电作为清洁、安全、稳定的基荷电源,在“双碳”目标和能源结构优化推动下,正重新被纳入国家能源安全与绿色转型的双重核心路径,行业整体已进入新一轮集约化扩张周期。

在此背景下,中国核电正处于自身发展的“装机扩张—投运提速”关键阶段,逐步构建“在运+在建+储备”梯次合理的增长结构。根据年报披露,截至2024年底,公司控股在运核电机组25台,总装机容量2,375万千瓦,全年核电发电量1,831.22亿千瓦时,同比小幅下降1.80%,但整体运行表现依然稳健高效。全年非计划停堆率仅0.04次/堆年,22台机组WANO综合指数满分,平均得分达99.13分,设备可靠性达97.68分,体现出公司在机组运营的安全性、稳定性与效率方面的领先优势。

在建方面,截至2024年底,公司控股在建及核准待建核电机组共计18台,总装机容量达2,064.10万千瓦,较当前在运容量增长近90%。年内,漳州3、4号与徐大堡2号机组实现FCD(首罐混凝土);田湾8号、徐大堡4号、三门3号相继进入设备安装阶段;漳州2号完成冷态试验,漳州1号则已于2025年1月1日正式投运。在建项目全面执行“六大控制、七个零”的精细化质量管理体系,确保项目节奏、工程质量与安全指标全面受控。

从区域层面看,中国核电在福建、浙江、江苏、广西等多个重点省份稳步推进“以点带面”的布局模式。其中浙江金七门、广西红岭等新项目已具备分期核准条件,正逐步纳入核准计划,显示出公司在项目前期储备、核准落地和工程统筹方面的系统能力。这一布局不仅有助于形成区域协同优势,也为公司下一阶段装机扩张和分布式投产奠定了良好基础。

随着多个在建机组进入密集投运通道,公司预计将在2030年前后集中释放大规模新增产能,带动营收增长、现金回正和利润释放的系统性改善。在政策利好与装机推进的共振下,中国核电正在形成“在运稳定+在建扩张+储备有序”的立体装机结构,持续强化其在核电行业的战略地位与长期成长逻辑。

从财务结构来看,中国核电当前正处于“装机快速扩张期”,资产规模与债务水平同步增长。在建与核准待建机组装机体量大,资本支出持续加速推动公司总资产在2024年达到6,597亿元,同比增长22.34%;负债总额为4,503亿元,资产负债率为68.27%。扩张期的大规模资本投入虽带来阶段性财务压力,但也构成2030年前投运机组集中释放营收与利润的核心支撑基础。

随着项目陆续并网投运,收入端持续放量、现金流逐步回正,公司经营杠杆水平有望稳中趋缓,资产回收效率有望持续提升,盈利能力也将进入良性增长通道。当前阶段的财务承压,正是公司为未来规模化兑现收益与提升估值中枢所打下的战略铺垫。

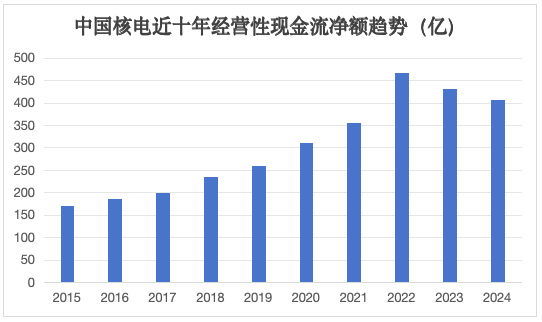

结合图表可见,中国核电近十年来的经营性现金流净额持续增长,从2015年的169.64亿元提升至2024年的407.21亿元,十年复合增长率约为9.5%。其中,2020年后现金流大幅提升,2022年达峰值466.98亿元,尽管2023年与2024年略有回落,但仍稳定维持在400亿元以上高位平台,显著优于前期水平。

这一趋势不仅反映出公司主营业务现金流稳定,电费回款节奏良好,运营具备较强韧性;也体现出其在扩张周期中依然具备的强劲“造血”能力。对于处于重资产扩张期的核电央企而言,这种持续释放的稳定现金流,是保障未来产能兑现、利润释放与资本回报能力的关键支柱。

新能源业务提速,构建“核+风+光”多元增长曲线

在“双碳”战略持续推进、能源结构加速转型的大背景下,中国核电正加快由“单一核电运营商”向“多元化清洁能源平台”的战略升级。2024年,公司风电与光伏发电总量达332.27亿千瓦时,同比增长42.21%,占上网电量的比重提升至16%以上,新能源板块正在成为公司营收增长的第二曲线。

根据年报,截至2024年底,中国核电控股新能源在运装机容量达2,959.62万千瓦,同比增长59.84%;在建新能源项目装机容量达1,435.82万千瓦,合计在运+在建装机已超4,395万千瓦,形成覆盖全国重点资源区域的“广覆盖、快节奏、强落地”式布局。其中,光伏装机已突破2,000万千瓦,风电接近1,000万千瓦,储能也已完成140万千瓦级别布局。

重点项目方面,公司积极拓展新疆、内蒙古、江苏等新能源基地化区域,多个项目顺利并网运行。以阿拉尔2GW光伏项目为例,2024年实现全容量并网,有力带动了当年新能源发电量与营收占比的跃升。新能源装机与发电的快速增长,不仅缓解了核电项目建设周期带来的短期利润波动,也进一步提升了整体营收结构的抗周期性与稳定性。

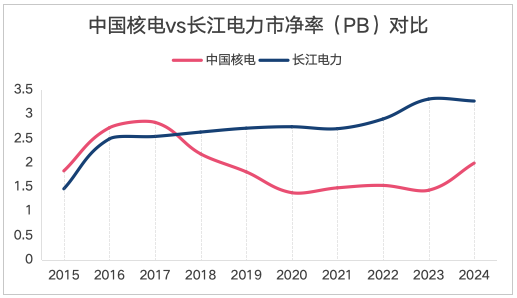

若从清洁能源央企的估值与配置维度来审视,中国核电与长江电力正在逐渐构建“成长型”与“稳定型”的配置对标关系:前者代表高成长弹性的核电与新能源组合平台,后者则是以稳定现金流与高ROE著称的成熟型水电运营商。

从图中可以看出,尽管中国核电拥有更高的成长弹性,其市净率(PB)仍显著低于长江电力。截至年末,中国核电PB约为2.01倍,而长江电力PB已达3.4倍。市场当前对成长型现金流资产的估值反映尚不充分,这种错位意味着中国核电存在系统性重估空间。

根据披露数据,2024年长江电力实现营业收入841.98亿元,同比增长7.75%;归母净利润325.2亿元,同比增长19.36%,其业绩增长主要来自六座梯级电站发电量提升。根据三季报数据,长江电力ROE为13.54%(注:截至撰写时年报尚未发布),延续了高盈利、高分红的“类公用事业”特性。

而中国核电处于装机快速扩张期,新能源发电快速放量,核电项目密集投运在即,成长动能显著增强。2024年,公司实现归母净利润87.77亿元,新能源发电同比增长42%,估值弹性正在逐步释放。2024年前三季度ROE为9.57%,虽短期略低,但随着核电项目并网、风光项目兑现、财务结构优化,盈利能力与资产回报率具备持续回升的基础。

从估值模型看,市场对长江电力多采用DCF或EV/EBITDA方式评估其稳定价值;而对中国核电,则更倾向于使用PEG、PB-ROE联动模型,体现其“由重向轻”的成长型转化逻辑。当前,核电投运高峰与新能源兑现期进入关键窗口,中国核电有望步入“现金流增强—盈利释放—估值上修”的正向循环。

市值与治理双轮发力,估值重构通道加快打开

2024年,在能源央企整体估值逻辑持续重塑的大背景下,中国核电在资本市场表现与融资能力方面均实现了实质性突破。全年公司股价累计上涨超40%,总市值突破1,900亿元,成功纳入“上证50”“沪深300”等核心指数,市场关注度显著提升,逐步跻身清洁能源央企的核心资产行列。

公司全年顺利完成定向增发,引入全国社保基金会等战略投资者,募资总额约140亿元,重点投向在建核电机组与新能源项目。此次再融资不仅增强了资本实力、优化了资金结构,也进一步提升了公司在大资管体系下的认可度,体现出中长期资金对其业务成长性与战略定位的高度认同。对比同类央企平台,中国核电具备更完整的融资路径和资本运作能力,为其穿越周期、延展估值中枢提供了坚实支撑。

在稳健现金流的支撑下,公司持续向市场传递出明确的股东回报预期。自2015年上市以来,中国核电已连续9年实施现金分红,且每股分红金额逐年提升,展现出高度的股东回馈意愿与现金流保障能力。2024年度,公司拟以每10股派发现金红利1.80元(含税)的方式进行利润分配,合计现金分红约366,854.60万元,占合并报表中归属于上市公司普通股股东净利润的比率达41.92%,创下公司自上市以来的单年分红比例新高。近三年,公司累计现金分红金额超过 105亿元,近三年现金分红比例高达 111.51%,在A股央企中已形成兼具稳定性与持续性的价值回报体系,成为清洁能源央企中“现金流+成长性+股东回报”兼具的稀缺标的。

在治理层面,中国核电近年来持续强化信息披露、投资者关系及内部管理机制。2024年,公司连续第三年在上交所信息披露考评中获评A级,多次荣获“金质量奖”“主板公司投资者关系卓越奖”等市场认可奖项。治理体系的持续优化,使公司在外部市场形象与内部管理协同方面实现正向增强,进一步为市值管理提供支撑。

随着新机组逐步并网、营收规模提升、现金流持续增强,中国核电有望加快实现从“重资产运营商”向“高现金流、强成长”的清洁能源平台转型,估值模型从PB/PE逐步过渡至PEG、PB-ROE联动的成长型逻辑。公司正进入“增长兑现—预期强化—估值重构”的新阶段。

面向未来,投资者更需要从战略、估值与配置视角重新理解中国核电的投资逻辑——

2024年,是中国核电“估值逻辑重估”的起点。从行业所处的政策窗口期、项目集中投产周期,到公司自身在装机、现金流、治理和资本实力上的全面发力,中国核电正构建起一个“成长可预期、回报具弹性”的清洁能源央企画像。

对于追求中长期稳健回报的机构投资者而言,中国核电不仅是核能重估的窗口期资产,更是未来5–10年内能源央企中最具成长想象空间的估值中枢型平台。

这一逻辑的重构,不仅来自于基本面兑现与机构定价的强共振,也意味着清洁能源央企在新时代背景下如何在股市加杠杆,正开启由“估值修复”迈向“价值重估”的跃迁通道。这正是清洁能源央企迈向“估值重构”时代的重要信号。

Powered by 专业在线股票配资网_正规炒股配资_在线股票配资 @2013-2022 RSS地图 HTML地图